A jornada do investidor se inicia na criação da sua carteira. Ela é o instrumento que conecta você aos seus objetivos financeiros. Por isso, é muito importante planejá-la bem, e acompanhá-la com diligência durante toda a sua vida útil.

De forma bem simplista, a carteira de investimentos nada mais é do que a lista de ativos1 financeiros onde o investidor realiza suas aplicações.

Como um meio de conexão entre o investidor e seus objetivos financeiros, sua carteira de investimentos precisa ser pensada considerando o momento financeiro do investidor e onde ele quer chegar com o resultado de seus investimentos.

Entenda o seu perfil

Você precisa saber responder a quatro perguntas básicas para que a sua carteira de investimentos seja montada de forma adequada a você:

Você é capaz de poupar dinheiro mensalmente?

A menos que você seja herdeiro ou ganhador da loteria, para investir, é necessário sobrar algum dinheiro no salário. Se não tiver dinheiro sobrando, você pode buscar uma fonte extra de renda, ou você pode reduzir seus gastos, de modo que sobre dinheiro no final do mês disponível para realizar os aportes.

Se você faz um salário mínimo durante o mês, seria muito cruel dizer para você poupar algo. Apesar de emprego não estar tão fácil de se conseguir, faça o seu melhor para ser promovido, para gerar uma renda extra ou para conseguir se encaixar em outra empresa que pague melhor.

Agora, se você, por algum motivo, já faz mais que um salário mínimo mensal, minha sugestão é que você considere poupar uma parte do seu salário mensal.

Quanto dinheiro você é capaz do poupar mensalmente?

Considerando que você consegue poupar, a próxima questão é quanto. Segundo Clason, em seu livro, uma boa regra geral é poupar 10% da sua receita em tempos normais e 30% em tempos de crise. Contudo, tendo esses números como norte, cabe apenas a você determinar seu percentual específico, que deve ser tal que você consiga conciliar uma vida confortável no presente com o atingimento de suas metas e objetivos no futuro.

Qual é o seu objetivo?

Se aposentar em vinte anos, comprar um carro, comprar um apartamento, fazer uma viagem. Muitos são os possíveis motivos que possam fazer você querer investir. E é justamente esse objetivo que vai te dar o horizonte de tempo em que você permanecerá investido, a modalidade de ativos em que você aportará, e quanto será o tamanho dos aportes necessários para realizar os seus objetivos.

Quanto risco você aceita correr?

Diferentes ativos apresentam diferentes riscos. Em geral, quanto maior o potencial de retorno de um determinado ativo, maior é o seu risco associado. Caso você não se sinta confortável com alguma oscilação de curto ou médio prazo, talvez valha a pena optar por ativos de menor risco, que vão apresentar menor volatilidade, mas cujo potencial de retorno será menor, implicando em, possivelmente, mais tempo para realizar seus objetivos, ou aportes mais robustos.

Ativos de maior risco não garantem a conquista dos seus objetivos de forma mais célere, afinal, são ativos de risco. Contudo, eles apresentam um potencial de maior retorno, que pode vir ou não a se concretizar.

Seu dinheiro tem que render para você

Até que você consiga responder as quatro perguntas acima, seu dinheiro não deve ficar parado na conta corrente. Permita que ele renda, pelo menos 100% do CDI na aplicação do banco de sua preferência, que tenha liquidez diária. Quer fazer seu salário gerar renda extra? Clique aqui e aprenda como.

Além de gerar um fluxo de renda positivo, você provavelmente terá menos ansiedade para iniciar sua carteira de investimentos, o que é muito bom, já que, geralmente, decisões tomadas às pressas costumam ser más decisões.

Diversifique suas classes de ativos

Já que falamos de risco. Uma das melhores estratégias para reduzir os riscos de sua carteira é a diversificação. Quanto mais tipos diferentes e descorrelacionados de ativos você tiver, em sua carteira, menor será o risco dela, em tese.

Além disso, é muito provável que você tenha mais de um objetivo financeiro para a sua carteira, de modo que, diferentes tipos de ativos vão cumprir diferentes missões dentro da composição da sua carteira.

Ficou confuso? Vamos ao primeiro exemplo: imagine que você tenha dois objetivos financeiros. O primeiro deles é ter uma segurança de curto prazo, para o caso de ficar desempregado. Já o segundo objetivo é ter uma renda extra na aposentadoria, para não depender do INSS. Para o primeiro objetivo, o CDB de liquidez diária pode ser uma excelente opção. Já para o segundo, ações de boas empresas, de setores crescentes, com dividendos crescentes, podem funcionar muito bem.

Agora imagine que você gostaria de proteger seu patrimônio da inflação, e já gostaria de receber uma boa renda passiva já a partir do mês seguinte. Nesse caso, uma combinação entre aplicações em ativos vinculados ao IPCA com aplicações em fundos imobiliários pode ser peça chave na composição da sua carteira.

Comece aos poucos

É comum que novos investidores tenham uma quantia importante rendendo quase nada na tradicional poupança. Muitas vezes, sair da poupança e investir o dinheiro em ativos de risco pode parecer assustador. Ver seu patrimônio, tão suado, oscilar para cima e para baixo todos os dias pode acabar sendo uma grande dor para novos investidores.

Para quem se identificou com o parágrafo acima, minha principal sugestão é: se conheça bem. Se você sabe que não tem estômago para ver grandes oscilações do seu patrimônio em curtos períodos de tempo, não crie uma carteira com grande exposição a ativos de maior risco.

E, mesmo para aqueles que não se identificaram, mas já possuem uma poupança que seja relevante para você, eu recomendo começar aos poucos, fracionando o investimento em dois, cinco, doze aportes mensais. E o motivo é o seguinte:

Durante a sua jornada de investidor, você vai acumulando conhecimento, vai aprendendo através de livros, vídeos, cursos, além de aprender com os próprios erros. Desse modo, é muito comum que os primeiros aportes representem decisões menos acertadas que os aportes seguintes.

Ou seja, caso você já aplique todo o seu patrimônio de uma vez só, já no início, você está correndo um risco maior do que se permitir que seus aportes sejam diluídos.

Um olhar mais atento sobre o risco

Uma das formas mais simplistas de mensurar o risco de um ativo financeiro é medir o quanto que o preço daquele ativo varia ao longo do tempo. Um dos números capazes de quantificar essa variação é o desvio padrão relativo (SD %). Em geral, quanto maior o SD % de um ativo, maior será o risco associado a ele.

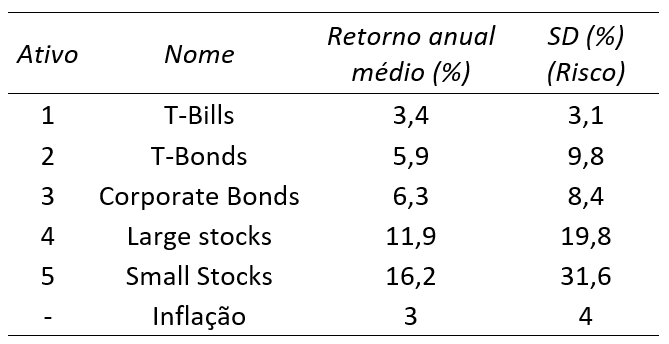

Aqui no Brasil, temos um mercado financeiro cada vez mais sólido e sempre em estado de evolução contínua. Contudo, os dados históricos do mercado brasileiro não são tão antigos quanto os números estadunidenses. Por isso, trago abaixo, alguns dados dos Estados Unidos de 1926 até 2018, em uma tabela adaptada das aulas dos professores Kogan e Wang.

Antes de qualquer coisa, permita-me correlacionar os ativos listados na tabela acima com seus semelhantes no Brasil. É muito difícil fazer essa correlação porque não há um ativo nos Estados Unidos perfeitamente correspondente a um determinado ativo brasileiro. O máximo em que podemos chegar é, digamos, um primo próximo.

Dito isso, os ativos 1 e 2 tem alguma semelhança com alguns títulos públicos brasileiros já o ativo 3 seria um primo próximo das nossas debêntures. Por fim, os ativos 4 e 5 são parecidos com as nossas ações de empresas grandes e pequenas, respectivamente.

Observe que, à medida que o retorno anual médio obtido cresce, também cresce o risco associado. Em outras palavras, emprestar dinheiro para o governo apresenta menos risco que emprestar dinheiro para empresas, que apresenta menos risco do que ser sócio de uma empresa grande. Por fim, nessa escala, o ativo mais arriscado seria adquirir uma parte de uma empresa pequena.

Considerações finais

Para compor uma boa carteira de investimentos, é muito importante se conhecer, e conhecer seus objetivos financeiros. Também é importante se ter ciência das mais diversas classes de ativos que podem compor a sua carteira, atentando para seus potenciais de retorno tanto quanto para seus riscos associados.

Boas práticas para compor uma carteira são começar a investir aos poucos, sem pressa e entender que a diversificação da sua carteira nas mais variadas classes de ativos pode, não somente reduzir os riscos da sua carteira como também permitir que você consiga alcançar seus objetivos financeiros específicos.

Forte abraço e sucesso!

- Ativo financeiro é algo que você possui e é capaz de gerar um fluxo positivo de dinheiro para você. Sua conta de poupança é um ativo financeiro, pois ela rende um valor para você, suas ações pagadoras de dividendos também são ativos financeiros, pois geram fluxo de dinheiro positivo para você. ↩︎